-

自己破産したいが、どのようなデメリットがあるか知りたい

-

日々、消費者金融等からの取り立てに苦しんでいる

-

借金から解放されたい、これ以上返済できないので借金をなんとかしたい

- 消費者金融との間で借入・返済を繰り返しているが借金が減るか確認したい

- クレジットカード会社との間で借入・返済を繰り返しているが借金が減るか確認したい

- 過払金があるのか調査したい、あるなら取り戻したい

- 裁判所から支払督促(しはらいとくそく)が届いた

- 5年以上音沙汰がなかったのに突然債権者から請求書が届い

- 住宅ローンは何とか払えるがそれ以外の借金が払えない

など

貸金業法等の改正により利息制限法に違反する高い利率の貸付はなくなりつつありますが、いまだ、多額の借入金を背負う方がおられます。そのような方は、日々、借入金の継続的な返済による経済的な窮状から抜け出せず、その精神的な負担も大きくなります。 そのような場合、弁護士による介入や、法的手続の利用により、過度の債務の返済から解放され身軽になることが得策と考えます。返済期間が長い場合、いわゆる過払金が発生することもあります。

当事務所では、多額の債務を抱える債務者から、任意整理、民事再生、破産手続など個別の事案に応じた適切な債務整理を行います。

近時は倒産する消費者金融等も生じておりますので、現実に過払金を回収できるかどうかの可能性を含めてご説明させていただきます。

こうした現象が起こるのは、本来、消費者金融等が、利息制限法による制限利率を超え、本来収受してはならない利息を収受してきたためです。

完全な支払不能に陥る前の方が対象です。任意整理は、弁護士が債権者と直接連絡を取り、示談交渉するものです。この場合、現在の残債務額を月々一定額に分割して弁済する計画を立てることが多いです。

そのため、任意整理の手続には裁判所の関与がなく、弁護士と債権者の直接的な話し合いにより、迅速な解決ができるというメリットがあります。その反面、話し合いによる解決ができない、つまり合意に至らない場合は解決できないというデメリットがあります。

過払金が生じている場合には選択しやすい手続です。

もともと土地・建物を有していない人や、土地・建物を手放してでも、1日も早く債務を整理したいという人に向いています。

- 破産手続でも自由財産拡張の手続によって、現金・預貯金・保険・車両等の合計額が99万円以下であれば、これらを破産者の生活に必要なお金あるいは財産として手元に残すことが可能です。

- 借金の原因がギャンブルや浪費であった場合には、この手続を利用できないことがあります。この場合は個人再生手続の利用を検討することになります。

- 破産手続開始決定を受けた場合、保険の外交員、警備員や士業等には資格制限があり、破産手続期間中は当該職業に従事することができなくなりますので、注意する必要があります。ただし、免責許可決定が確定する等すれば資格制限もなくなって復権します。

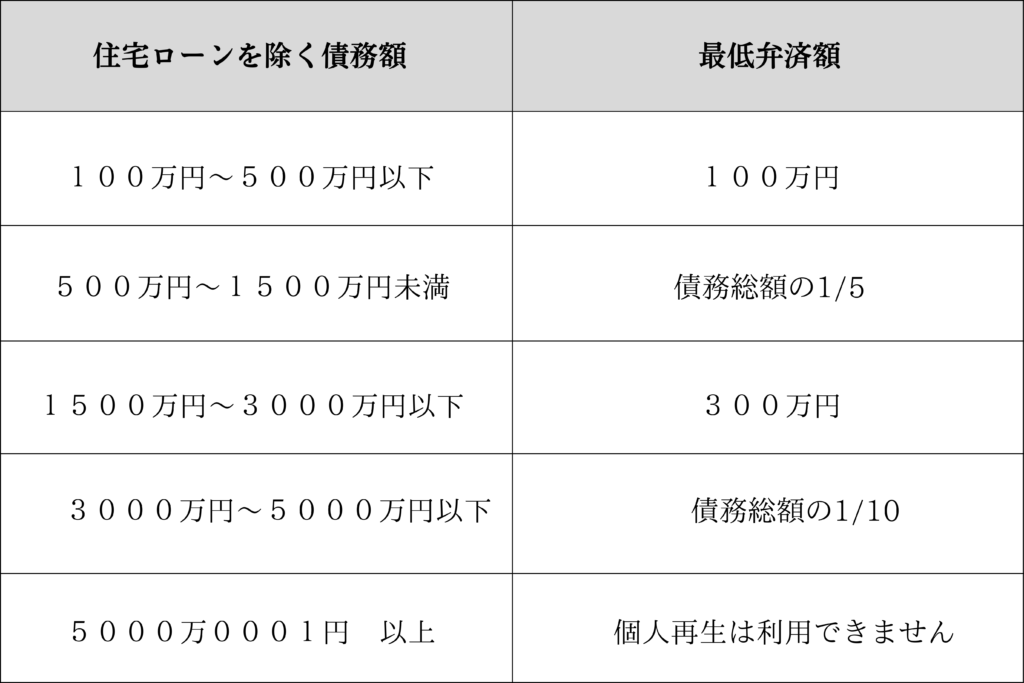

多重債務を抱えて、完全な支払不能に陥るおそれのある方について、住宅ローンを除く債務額が5000万円以下で、かつ、安定した収入があることを条件に、裁判所に再生計画案(債務額を減額した上で、原則として3年(最長5年)で分割弁済していく計画案)を提出して(最低弁済額は債務総額の5分の1、但し100万円以上)、債権者の同意又は債権者の意見聴取を前提に、裁判所が再生計画を認可する手続きです。

原則として、過半数の債権者の同意(債権者の頭数の過半数かつ債権総額の50%を超える金額)が必要ですが、 特に安定した「給与所得」がある方については、給与所得者等再生手続が選択でき、その場合には、過半数の債権者の同意は要件とはなりません。

また、住宅を所有しておられる方については、住宅ローン特例として、住宅ローンの月々の返済額を減らして、返済期間を延ばすことができます(※住宅ローンについてまで、債務額を減額させることはできません)。

個人再生手続のメリット・デメリット

- 一定の条件をクリアすれば、住宅ローンを支払いながらも当該住宅を保有し続けることが可能です。これが個人再生手続の一番のメリットであり、破産手続と異なる部分です。破産手続では自宅はお金に換えることとなり手放すことが前提となります。

- 保険の外交員、警備員、士業などの資格制限はありません。したがって、当該手続中であっても当該職業に従事することが可能です。

- 借金の原因がギャンブルや浪費、投資であったとしても利用できます。これに対し、破産手続ではこれらを原因とする借金は免責不許可となり支払義務を免れることはできません。

- 破産手続と異なり、住宅ローンを除く一定額(債務総額の5分の1、最低弁済額100万円)を原則3年~5年の分割払いする必要があります。そのため、住宅ローン+月々弁済額を合算した金額を支払うこととなります。最低弁済額は次のとおりとなっています。

これまでの人間関係や環境等から、自宅にどうしても住み続けたいという場合、予め住み続けることを承諾してくれる第三者を見つけておき、住宅ローン会社の承諾を得て、その第三者に売却(いわゆる任意売却)するという方法が考えられます。その第三者が不動産業者や他人であれば、賃料を支払わなければなりませんが、親族であれば無料ということもあり得るでしょう。親族名義で新たに住宅ローンを組むことが可能な場合もありえます。

○出雲崎町

○見附市

○小千谷市

○柏崎市(西山、高柳含む)・刈羽村

○魚沼市(小出・堀之内・守門・入広瀬・湯之谷・広神)

○南魚沼市(六日町・大和・塩沢)

○津南町・湯沢町

○十日町市(旧十日町、川西、中里、松代、松之山)

○三条市・燕市(加茂市、弥彦村、田上町含む)